Rapatrier son Capital Immobilier du Maroc vers la France : Guide Complet 2026

Rapatriement Capital Immobilier Maroc : Ce que Tout Français Non-Résident Doit Savoir en 2026

Il y a une question que tout acheteur français me pose avant même de signer le compromis.

« Et si je veux récupérer mon argent un jour, il rentre bien en France ? »

C’est la bonne question. Et elle mérite une réponse précise, pas des généralités rassurantes.

La réponse courte : oui, votre capital rentre en France dans sa totalité, plus-value incluse, sans plafond de montant, à condition d’avoir respecté le circuit dès l’achat.

Ce guide vous explique comment fonctionne le rapatriement capital immobilier Maroc Français non-résident 2026 : le cadre légal, le circuit bancaire étape par étape, la nouveauté fiscale du 1er juin 2026 via la plateforme SIMPL, l’importance du SWIFT MT103 et les pièges à éviter.

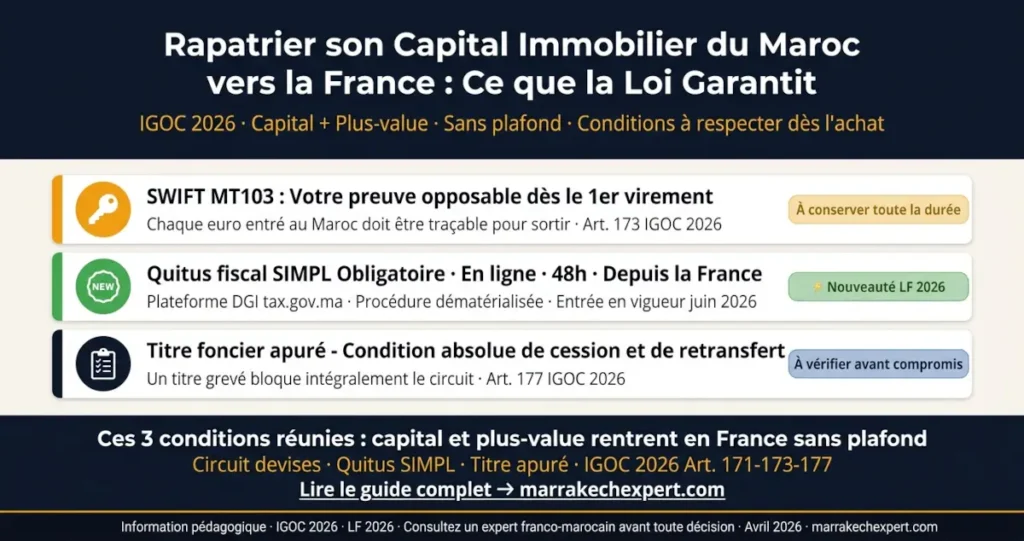

Les 3 conditions obligatoires (IGOC Art. 171-173-177) :

• Preuve SWIFT MT103 opposable dès le 1er virement

• Quitus fiscal SIMPL en ligne depuis la France (48 h – nouveauté LF 2026)

• Titre foncier apuré (condition absolue de cession)

Circuit devises sécurisé. Guide complet sur marrakechexpert.com.

Disclaimer : Ce guide est rédigé à titre informatif et ne remplace en aucun cas les conseils d’un expert agréé au Maroc. Les textes de loi peuvent évoluer. Vérifiez toujours auprès des autorités compétentes (DGI, Office des Changes) avant toute décision.

- Rapatrier son Capital Immobilier du Maroc vers la France : Guide Complet 2026

- Rapatriement Capital Immobilier Maroc : Ce que Tout Français Non-Résident Doit Savoir en 2026

- La garantie de retransfert : ce que dit l'IGOC 2026

- Le circuit exact : de l'acte de vente à votre compte en France

- Le piège n°1 : la rupture de traçabilité multi-virements

- FAQ – Vos 5 questions sur le rapatriement capital immobilier Maroc français non-résident

- Votre Capital Est Protégé : Posez Vos Questions Directement

La garantie de retransfert : ce que dit l’IGOC 2026

L’Instruction Générale des Opérations de Change 2026 (IGOC 2026), entrée en vigueur le 1er janvier 2026 sous l’autorité de Bank Al-Maghrib et de l’Office des Changes, est le texte de référence.

Elle organise aux articles 170 à 177 le régime de convertibilité applicable aux investissements étrangers réalisés au Maroc.

💡 Ce régime est une garantie légale inscrite dans la réglementation marocaine des changes, pas une faveur accordée au cas par cas.

L’article 170 de l’IGOC 2026 définit l’acquisition d’un bien immeuble au Maroc par une personne physique étrangère non-résidente comme un « investissement étranger au Maroc ». Ce statut ouvre droit, automatiquement, à la garantie de retransfert prévue à l’article 173, dès lors que les conditions de financement sont respectées.

Ce que signifie « financé en devises » : la clé de tout

La garantie de retransfert s’active uniquement si votre investissement a été financé en devises, conformément à l’article 173 de l’IGOC 2026.

En pratique, cela signifie que vos fonds ont transité depuis l’étranger vers un compte en dirhams convertibles ouvert à votre nom dans une banque marocaine, ou ont fait l’objet d’un virement en devises depuis votre banque française, tracé par une Formule 4 bancaire à l’achat.

| Situation à l’achat | Garantie de retransfert |

| Financement 100 % en devises (virement SWIFT depuis France) | ✅ Garantie totale : article 173 IGOC 2026 |

| Financement mixte (devises + emprunt dirham local) | ⚠️ Garantie partielle : sur la quote-part devises uniquement |

| Financement 100 % en dirhams ordinaires | ❌ Pas de garantie directe : compte convertible à terme requis (article 241) |

La preuve opposable de ce financement est le message SWIFT MT103 émis par votre banque française lors du virement vers le Maroc. Ce document doit être conservé pendant toute la durée de détention du bien. C’est littéralement votre ticket de sortie.

BientôtFinancement initial en devises→ Virement SWIFT, bordereau de change, attestation d’importation de devises, vous bénéficiez du régime de convertibilité sans démarche supplémentaire. Consultez notre articleJuridiqueCe qui est garanti : capital, plus-value et revenus locatifs

L’article 171 de l’IGOC 2026 est précis sur l’étendue de la garantie. Elle couvre :

- 📌 Le produit de cession : votre prix de vente net des frais

- 📌 La plus-value réalisée

- 📌 Les revenus locatifs générés pendant la période de détention

- 📌 Le produit de dévolution successorale pour vos ayants droit

⚠️ Un point souvent mal compris : la règle des 25 % par an sur 4 ans que vous lisez parfois sur des forums s’applique exclusivement aux investissements sans garantie de retransfert. Elle ne vous concerne pas si votre achat a été financé en devises conformément à l’article 173.

💡 Il n’existe pas de plafond annuel de transfert pour un Français non-résident bénéficiaire du régime de convertibilité. Le retransfert s’effectue en une seule opération.

Le circuit exact : de l’acte de vente à votre compte en France

L’article 177 de l’IGOC 2026 liste les documents exigibles par votre banque marocaine avant d’exécuter tout virement de retransfert. Ces exigences structurent les trois étapes ci-dessous.

Étape 1 – Le quitus fiscal TPI : la nouveauté SIMPL au 1er juin 2026

Le quitus fiscal est la condition absolument non négociable. Aucun virement de retransfert ne peut être exécuté par votre banque marocaine sans ce document. Votre banque est légalement tenue de l’exiger (article 177, IGOC 2026).

Il atteste que vous êtes en situation régulière vis-à-vis de la Direction Générale des Impôts (DGI) marocaine, notamment au titre de la Taxe sur le Profit Immobilier (TPI), codifiée dans le Code Général des Impôts marocain.

🆕 Réforme majeure LF 2026 : procédure SIMPL obligatoire à compter du 1er juin 2026

La Loi de Finances 2026 réforme en profondeur la procédure de déclaration des plus-values immobilières pour les non-résidents. À compter du 1er juin 2026, la déclaration et le paiement de la TPI s’effectuent exclusivement via la plateforme électronique SIMPL de la DGI (tax.gov.ma), dans un délai de 30 jours suivant le mois de la cession.

| Avant LF 2026 | Après LF 2026 (dès 1er juin 2026) |

| Déclaration papier possible | Déclaration exclusivement en ligne via SIMPL |

| Représentant fiscal souvent requis sur place | Procédure accessible à distance |

| Délais variables selon DGI locale | 30 jours suivant le mois de cession |

| Quitus physique | Quitus délivré par voie électronique |

💡 Exemple : cession signée le 15 juin → déclaration avant le 30 juillet

Ce que cela change concrètement pour vous :

- ✅ Plus de déplacement physique à la DGI marocaine

- ✅ Procédure en ligne depuis la France, sur SIMPL (tax.gov.ma)

- ✅ Paiement de la TPI simultané à la déclaration

- ✅ Quitus délivré sous forme électronique, transmissible directement à votre banque

- ⚠️ Obligation nouvelle : vous devez avoir communiqué une adresse e-mail active à la DGI pour recevoir les notifications via SIMPL

⚠️ Note : Réforme actée par la Loi n° 14-25 (B.O. n° 7412 du 12/06/2025) et opérationnalisée par la Circulaire conjointe du 08/04/2026 (Laftit/Fettah). Elle impose dès le 1er juin 2026 la procédure SIMPL pour l’obtention du quitus fiscal immobilier en 48h maximum.

Étape 2 – L’acte notarié, le titre foncier et le compte séquestre

Une fois la TPI réglée et le quitus obtenu, votre notaire marocain constitue le dossier de cession. Les pièces exigées par l’article 177 de l’IGOC 2026 pour un bien immeuble sont :

- 📄 Copie de l’acte de vente notarié avec prix de cession explicite

- 📄 Copie de l’acte d’achat initial

- 📄 Justificatifs du financement en devises à l’achat (SWIFT MT103, bordereau de change, attestation d’importation de devises – article 173)

- 📄 Quitus fiscal TPI délivré par la DGI via SIMPL

- 📄 Copie de votre pièce d’identité en cours de validité

Le prix de vente transite par le compte séquestre notarial pendant la période de finalisation. C’est une protection standard pour les deux parties et une exigence bancaire systématique au Maroc.

BientôtTitre foncier apuré→ Un titre grevé d’hypothèques non levées ou de charges non apurées bloque intégralement le circuit à ce stade.JuridiqueÉtape 3 – Le virement bancaire via Formule 4 et traçabilité SWIFT

Une fois le dossier complet remis à votre banque marocaine, celle-ci procède au virement vers votre compte en France.

L’opération est codifiée en virement bancaire international conformément à l’IGOC 2026 dans le système bancaire marocain, il s’agit du débit du compte en dirhams convertibles d’un client étranger non-résident au titre d’une opération d’investissement au Maroc (IGOC 2026, article 11). C’est la Formule symétrique à celle utilisée lors de votre achat initial.

La banque émet un message SWIFT MT103, le justificatif de virement international standard. C’est ce document que votre banque française reçoit, archive, et qui permet de justifier l’origine des fonds en cas de contrôle.

Délai constaté en pratique : de 5 à 15 jours ouvrables après remise du dossier complet, selon les banques.

Le piège n°1 : la rupture de traçabilité multi-virements

C’est l’erreur la plus fréquente que je rencontre et la plus évitable.

Certains acheteurs ont financé leur acquisition via plusieurs virements successifs, depuis des comptes différents, parfois en plusieurs devises, ou avec un virement transitant par un compte tiers (compte d’un proche, compte en Suisse, etc.).

À la revente, la banque marocaine demande la traçabilité de chaque euro entré au Maroc. Si un virement n’est pas documenté, SWIFT MT103 manquant, bordereau de change non conservé, virement non domicilié, la garantie de retransfert ne s’applique pas à cette fraction.

La règle est simple et non négociable : un euro entré doit être traçable pour sortir.

Ce que vous devez conserver dans un dossier dédié, pendant toute la durée de détention :

- 📁 Tous les SWIFT MT103 de vos virements vers le Maroc

- 📁 Les bordereaux de change établis par votre banque marocaine

- 📁 Les relevés du compte en dirhams convertibles

- 📁 Les reçus notariaux à l’achat (acte + quittances)

- 📁 L’attestation d’importation de devises si fonds apportés en billets

FAQ – Vos 5 questions sur le rapatriement capital immobilier Maroc français non-résident

Votre Capital Est Protégé : Posez Vos Questions Directement

La garantie de retransfert n’est pas une promesse commerciale : c’est un droit inscrit dans l’IGOC 2026, automatiquement acquis dès lors que votre achat respecte le circuit devises.

Trois points non négociables avant de signer :

- 1. Votre financement initial doit être tracé en devises (article 173 IGOC 2026). Le SWIFT MT103 est votre preuve opposable, conservez-le dès le premier virement.

- 2. Le quitus fiscal TPI est obligatoire avant tout virement de retransfert. Depuis le 1er juin 2026, il passe exclusivement par la plateforme SIMPL (tax.gov.ma).

- 3. Un titre foncier apuré est indispensable à la vente et au retransfert. Un titre incomplet bloque intégralement le circuit.

Si ces trois conditions sont réunies, votre capital et votre plus-value rentrent en France, sans plafond, sans autorisation spéciale, sans délai exceptionnel.

Vous avez un projet d’achat à Marrakech et vous souhaitez vérifier que votre circuit de financement vous ouvre bien la garantie de retransfert ? Options à votre disposition :

📋 Sources officielles : IGOC 2026, articles 170, 171, 173, 174, 177, 241 – Office des Changes Maroc (oc.gov.ma) | Bank Al-Maghrib (bkam.ma) | Plateforme SIMPL – Direction Générale des Impôts Maroc (tax.gov.ma) | Convention fiscale France-Maroc, 29 mai 1970 (legifrance.gouv.fr) | BOFiP – Bulletin Officiel des Finances Publiques (bofip.impots.gouv.fr)

Marrakech Expert est un portail d’information indépendant édité à titre privé (aucune activité d’intermédiation immobilière, conseil juridique ou fiscal agréé). Les contenus publiés sont fournis à titre strictement indicatif et pédagogique. Ils ne constituent en aucun cas un conseil personnalisé adapté à votre situation ou une garantie de résultat. L’investissement immobilier au Maroc comporte de multiples risques. Consultez des professionnels agréés avant toute décision (notaire, expert-comptable, avocat fiscaliste). ► Lire les mentions légales complètes