Assurance Appartement Marrakech 2026 : Le Guide du Propriétaire Non-Résident Français

Pourquoi Votre Appartement à Marrakech Est Peut-Être Non Protégé en Ce Moment

C’est le point de départ de la plupart des sinistres non indemnisés que rencontrent les propriétaires non-résidents.

L’assurance appartement Marrakech 2026 n’est pas une démarche optionnelle, c’est une obligation légale en copropriété et une nécessité absolue quand votre bien tourne en location saisonnière depuis la France.

📘 Ce guide vous explique précisément ce que votre contrat français ne couvre pas, quelles lois marocaines vous engagent personnellement, et quelle couverture adopter pour protéger votre rendement locatif sans être pris au dépourvu à 2 500 km de distance.

Disclaimer : Ce guide est rédigé à titre informatif et ne remplace en aucun cas les conseils d’un assureur agréé au Maroc. Les textes de loi et taux peuvent évoluer. Vérifiez toujours auprès des autorités compétentes (ACAPS) avant toute décision.

- Assurance Appartement Marrakech 2026 : Le Guide du Propriétaire Non-Résident Français

- Pourquoi Votre Appartement à Marrakech Est Peut-Être Non Protégé en Ce Moment

- Ce Que Votre Assurance Française Ne Couvre PAS au Maroc

- Vos Obligations Légales de Propriétaire en Copropriété Marocaine

- Loi 110-14 et Garantie EVCAT : Votre protection contre les séismes

- AirCover Airbnb vs Assurance PNO : Le Comparatif que Personne N'Ose Faire

- Les Risques Spécifiques du Bâti Marrakchi Que les Assureurs Génériques Ignorent

- Choisir Votre Assureur Marocain : 5 Critères pour Gérer Depuis la France

- Checklist : Votre Couverture Est-Elle Vraiment Complète ?

- FAQ : Assurance Appartement Marrakech 2026 Propriétaire Français

- Votre Appartement à Marrakech Mérite une Protection à la Hauteur de Votre Investissement

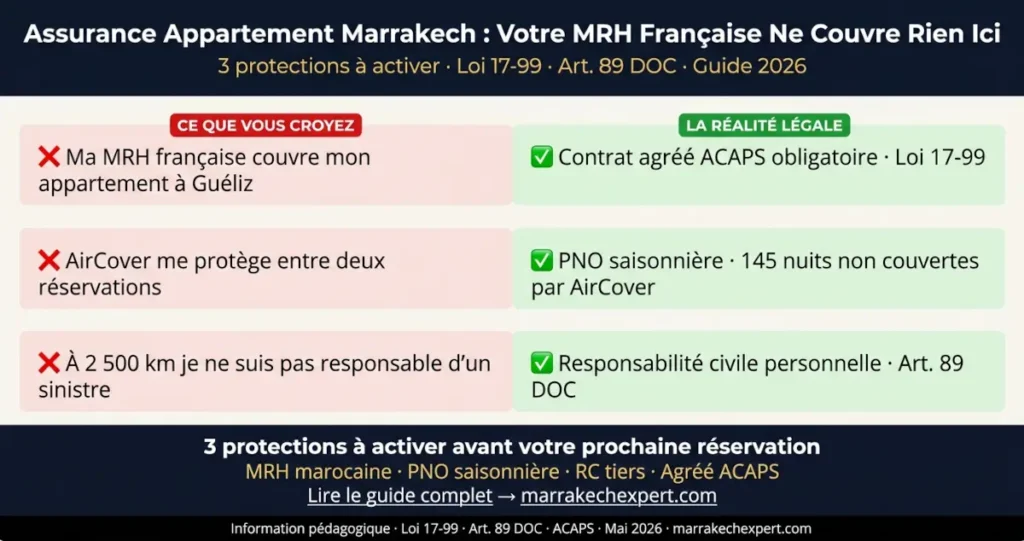

Ce Que Votre Assurance Française Ne Couvre PAS au Maroc

Votre MRH Française = Zéro Protection pour Votre Appartement à Guéliz

Votre multirisque habitation française couvre votre résidence principale en France. Rien d’autre. Un appartement situé à Guéliz ou à l’Hivernage est juridiquement hors périmètre de tout contrat souscrit auprès d’un assureur français. En cas de sinistre à Marrakech, votre assureur français déclinera toute prise en charge, sans exception.

Ce point, pourtant fondamental, est ignoré de la quasi-totalité des investisseurs au moment de l’achat. Il crée une exposition financière directe et personnelle, alors même que le propriétaire se croit protégé.

Le Scénario du Mercredi 3h du Matin

Une canalisation lâche dans votre salle de bain à Guéliz. Votre voisin du dessous rentre chez lui à 3h du matin, marche dans dix centimètres d’eau. Ses meubles sont détruits. Il contacte un avocat. Vous, vous êtes à Lyon. Vous dormez.

En vertu de l’Article 89 du Dahir formant Code des Obligations et Contrats (DOC), le propriétaire d’un édifice est personnellement responsable des dommages causés par la ruine ou le vice d’entretien de son bien. Sans assurance locale adaptée, vous assumez seul ce passif depuis la France.

Les 3 Couvertures Indispensables Que Personne Ne Cumule

Pour être réellement protégé en tant que propriétaire non-résident gérant une location saisonnière à Marrakech, trois niveaux de couverture doivent coexister :

- Une assurance MRH marocaine couvrant les dommages au bâti, ainsi que la responsabilité civile de l’assuré envers les voisins et tiers telle que définie par les articles 78 à 89 du DOC.

- Une assurance Propriétaire Non-Occupant (PNO) spécifique location saisonnière, couvrant les périodes d’inoccupation et la rotation de locataires.

- La garantie catastrophes naturelles conforme à la Loi 110-14, obligatoire en vertu de l’Article 64-1 du Code des Assurances marocain.

| 🔗 L’assurance est un pilier, mais pas le seul. Pour maîtriser tous les leviers de votre investissement (fiscalité, crédit, SARL, gestion à distance), découvrez notre guide complet de l’investissement immobilier à Marrakech 2026. |

Vos Obligations Légales de Propriétaire en Copropriété Marocaine

Article 89 du DOC : Votre Responsabilité Personnelle Illimitée

Le Dahir formant Code des Obligations et Contrats est le texte fondateur de la responsabilité civile immobilière au Maroc. Son Article 89 établit clairement que tout propriétaire est responsable des dommages causés à des tiers par la ruine partielle ou totale de son bien, dès lors que cette ruine provient d’un vice de construction ou d’un défaut d’entretien.

Conséquence directe : une infiltration par façade, une installation électrique défaillante ou un élément de copropriété mal entretenu vous expose à une mise en cause personnelle. La responsabilité civile chef de famille ne suffit pas, il faut une couverture spécifiquement adaptée au statut de propriétaire bailleur non-occupant en droit marocain.

Loi 17-99 : Le Cadre Légal de Votre Contrat d’Assurance au Maroc

Tout contrat d’assurance habitation souscrit au Maroc est régi par la Loi 17-99 portant Code des Assurances. Ce texte encadre les garanties minimales, les obligations déclaratives, les délais de sinistre et les droits à indemnisation. En tant que propriétaire non-résident, vous devez souscrire un contrat conforme à cette loi auprès d’un assureur agréé par l’ACAPS (Autorité de Contrôle des Assurances et de la Prévoyance Sociale).

Un contrat souscrit en France pour un bien marocain ne satisfait pas à cette obligation légale, même s’il mentionne des garanties internationales.

Article 64-1 : La Garantie Catastrophes Naturelles Est Obligatoire

En vertu de l’Article 64-1 du Code des Assurances marocain, tout contrat MRH doit inclure la garantie contre les conséquences d’événements catastrophiques. Cette disposition est particulièrement significative pour Marrakech, ville classée en zone de sismicité modérée selon les cartes de l’aléa sismique marocain.

Si votre contrat ne mentionne pas explicitement cette garantie, il n’est pas conforme. Vérifiez ce point avant toute signature.

| 🔗 Ces obligations s’inscrivent dans un cadre plus large : la copropriété marocaine. Pour comprendre vos droits et devoirs (quote‑part, règlement, charges, location courte durée), consultez notre guide complet de l’achat en résidence sécurisée. |

Loi 110-14 et Garantie EVCAT : Votre protection contre les séismes

Comment la Loi 110-14 Protège Votre Appartement en Zone Sismique

Inspirée par le retour d’expérience du séisme d’Al Hoceima, la Loi 110-14 a instauré le Fonds de Solidarité contre les Événements Catastrophiques (FSEC). Ce dispositif garantit l’indemnisation des victimes de désastres naturels déclarés officiellement (séismes, crues, glissements de terrain) grâce à une taxe solidaire prélevée sur les contrats d’assurance marocains.

💡 Point clé : Le système marocain repose sur une double protection. Si vous détenez un contrat MRH, votre compagnie d’assurance prend en charge l’indemnisation. À l’inverse, le FSEC agit comme un filet de sécurité dédié aux personnes non-assurées, couvrant uniquement les dommages liés à leur résidence principale pour garantir que nul ne soit laissé sans recours.

Comment Activer votre Garantie Catastrophes Naturelles

En cas de catastrophe naturelle officiellement déclarée par un acte administratif (Arrêté), suivez ces étapes :

- Contactez votre assureur marocain : Vous disposez désormais de 60 jours (arrêté de 2026) pour déclarer le sinistre si vous possédez une MRH.

- Dossier de preuve : Constituez un dossier photographique complet. Un état des lieux daté avant sinistre facilite grandement l’expertise.

- Délégation locale : Si vous ne pouvez-vous déplacer, mandatez officiellement un gestionnaire ou un proche au Maroc pour accompagner l’expert de la compagnie.

- Important : Si vous êtes assuré, votre indemnisation est versée par votre compagnie d’assurance.

Votre Appartement Guéliz/Hivernage Est-il en Zone à risque?

Marrakech est classée en zone 2 de sismicité modérée selon le Règlement de Construction Parasismique marocain (RPS 2011). Les quartiers de Guéliz et de l’Hivernage, construits majoritairement en béton armé aux normes contemporaines, présentent une résilience structurelle supérieure à la Médina ancienne.

Cela ne supprime pas le risque, cela le nuance. Pour ces biens, la garantie EVCAT (incluse dans votre assurance MRH) est votre protection principale. Notez que le FSEC ne prend le relais que pour les propriétaires non-assurés résidant de manière principale dans leur logement.

AirCover Airbnb vs Assurance PNO : Le Comparatif que Personne N’Ose Faire

Les 5 Exclusions Critiques d’AirCover que Tout Hôte Marrakech Doit Lire

AirCover est une garantie contractuelle proposée par Airbnb, ce n’est pas un contrat d’assurance au sens de la Loi 17-99. Elle ne se substitue pas à une couverture assurantielle réglementaire. Cinq exclusions la rendent particulièrement insuffisante dans le contexte marocain :

| Exclusion AirCover | Risque réel à Marrakech | Couvert par PNO ? |

| Catastrophes naturelles | Séisme, inondation soudaine | ✅ Oui (Art. 64-1) |

| Usure normale et vétusté | Canalisation vieillissante, électricité | ✅ Oui (garantie dommages) |

| Dommages intentionnels | Dégradations locataires | ✅ Oui (option recours) |

| Périodes hors réservation | Bien vacant entre deux séjours | ✅ Oui (jusqu’à 90 jours) |

| Responsabilité envers voisins | Dégât des eaux propagé | ✅ Oui (RC tiers) |

145 Nuits Inoccupées : Qui Vous Couvre Pendant les Creux ?

Sur une base de 220 nuits louées par an, objectif réaliste pour un appartement standing à Guéliz géré en premium, votre bien reste inoccupé environ 145 nuits. C’est pendant ces périodes creuses que surviennent les sinistres les plus coûteux : infiltration non détectée, départ de feu électrique, dégât des eaux silencieux.

AirCover ne couvre aucune de ces périodes. Seule une assurance PNO marocaine maintient la protection du bâti en continu, y compris en dehors de toute réservation active.

Assurance PNO Location Saisonnière : La Seule Solution Adaptée

L’assurance Propriétaire Non-Occupant dédiée à la location courte durée est le contrat de référence pour votre profil. Elle couvre simultanément le bâti, la responsabilité civile envers les tiers, les périodes de vacance locative et, en option, la perte de loyers en cas de sinistre rendant le bien inhabitable.

Pour un appartement meublé standing de 54 m² à Marrakech, la prime PNO annuelle se situe généralement entre 1 500 et 3 500 DH selon les garanties souscrites et la valeur déclarée du mobilier.

Les Risques Spécifiques du Bâti Marrakchi Que les Assureurs Génériques Ignorent

Infiltrations par Façades à l’Hivernage et Guéliz : Un Sinistre Sous-Estimé

Les pluies hivernales à Marrakech, brèves mais intenses (novembre-mars), provoquent régulièrement des infiltrations par les façades des immeubles des années 2000-2010, construits avec des enduits insuffisamment drainants. Ce sinistre spécifique est rarement mentionné dans les contrats généralistes.

Vérifiez que votre contrat inclut explicitement les dommages par infiltration de façade, distincts des dégâts des eaux classiques par canalisation. La nuance est juridiquement et financièrement significative.

Installations Électriques Vieillissantes : Dommages Électriques et Valeur à Neuf

Dans les résidences des années 2000-2010, les tableaux électriques présentent parfois des fragilités face aux variations de tension fréquentes sur le réseau marrakchi. La garantie dommages électriques couvre la surtension, le court-circuit et la foudre mais son étendue varie fortement selon les contrats.

La clause valeur à neuf est particulièrement stratégique pour un bien meublé en location standing : elle permet l’indemnisation sur la base du coût de remplacement réel du mobilier et des équipements, sans déduction de vétusté. Pour un appartement équipé à 80 000-120 000 DH de mobilier, la différence d’indemnisation peut être considérable.

Bris de Glace, Vérandas et Terrasses Standing : Couverture Spécifique

Les appartements standing à Guéliz et l’Hivernage comportent fréquemment de grandes baies vitrées, des balcons filants ou des terrasses avec gardes-corps vitrés. La garantie bris de glace standard couvre les vitres intérieures mais les éléments extérieurs (claustra, verrière de terrasse, pergola vitrée) sont souvent exclus des contrats de base.

Si votre appartement dispose de ces éléments, exigez une extension spécifique ou un avenant. Le coût de remplacement d’une baie coulissante de 4 m à Marrakech peut dépasser 15 000 DH.

Choisir Votre Assureur Marocain : 5 Critères pour Gérer Depuis la France

Les 5 Critères de Sélection d’un Non-Résident

Gérer un sinistre depuis Lyon ou Paris implique des contraintes que les résidents locaux n’ont pas. Ces cinq critères doivent orienter votre choix :

- Service client francophone et gestion de sinistre à distance (email, WhatsApp, visio). Vérifiez avant de signer.

- Délai d’envoi d’expert sur place : certains assureurs mobilisent un expert en 48h, d’autres en 2 semaines. Dans une résidence Airbnb, cette différence coûte des réservations.

- Couverture explicite de la location courte durée (Airbnb, Booking) dans les conditions générales, pas une simple tolérance tacite.

- Prise en charge des frais de relogement des voyageurs en cas de sinistre : clause rare mais protectrice pour votre réputation en ligne.

- Domiciliation de la gestion de sinistre : privilégiez un assureur avec agence physique à Marrakech, même si la souscription se fait en ligne.

Comment Souscrire Depuis la France : Procédure en 4 Étapes

- Préparez votre dossier : titre foncier (ou acte notarié), superficie, valeur déclarée du mobilier, photos du bien, contrat de gestion conciergerie.

- Contactez l’assureur choisi par email ou via son site : la plupart des assureurs marocains proposent désormais une souscription dématérialisée.

- Précisez explicitement votre statut : propriétaire non-résident, location meublée courte durée, gestion via conciergerie.

- Conservez l’attestation d’assurance : elle peut être demandée par votre copropriété, votre banque marocaine ou en cas de contrôle fiscal.

Tarifs Indicatifs : Combien Coûte une PNO à Marrakech ?

| Type de couverture | Fourchette annuelle (DH) | Profil adapté |

| MRH standard (RC + bâti) | 800 – 1 500 DH | Résidence secondaire non louée |

| PNO location longue durée | 1 200 – 2 200 DH | Location annuelle classique |

| PNO location saisonnière | 1 500 – 3 500 DH | Airbnb / Booking : profil Patrick |

| PNO premium + valeur à neuf | 3 000 – 5 500 DH | Standing meublé haut de gamme |

💡 Conseil : Pour optimiser votre couverture, mandatez un courtier à Marrakech : il comparera les offres PNO pour valider l’inclusion de la location saisonnière et la gestion via WhatsApp. Pensez à fournir un RIB marocain, indispensable pour automatiser vos prélèvements et percevoir vos indemnités directement en dirhams sans frais de transfert.

Ces fourchettes sont indicatives (marché 2025-2026). Demandez systématiquement au moins deux devis comparatifs auprès d’assureurs agréés ACAPS.

Checklist : Votre Couverture Est-Elle Vraiment Complète ?

Les 7 Questions à Poser à Votre Assureur Avant de Signer

✅ À vérifier systématiquement

- Mon contrat est-il conforme à la Loi 17-99 et agréé ACAPS ?

- La garantie obligatoire contre les événements catastrophiques (Art. 64-1 du Code des Assurances) est-elle bien activée ?

- La location courte durée (Airbnb/Booking) est-elle explicitement couverte ?

- Les périodes d’inoccupation supérieures à 90 jours sont-elles couvertes ?

- La clause valeur à neuf s’applique-t-elle au mobilier et aux équipements ?

- Les infiltrations par façade et les dommages électriques sont-ils inclus ?

- La gestion de sinistre est-elle possible à distance, sans déplacement au Maroc ?

Documents à Conserver en Cas de Sinistre Géré à Distance

Constituez ce dossier dès la signature de votre contrat et mettez-le à jour chaque année :

- Photos datées de l’état des lieux complet (intérieur, mobilier, équipements, façade, terrasse).

- Inventaire valorisé du mobilier avec factures ou estimations.

- Coordonnées de votre gestionnaire/conciergerie locale avec mandat de représentation signé.

- Copie du contrat d’assurance et attestation en cours de validité.

- Numéro de votre assureur marocain accessible 24h/24 et procédure de déclaration de sinistre.

La Prime PNO Est-Elle Déductible de Vos Revenus Locatifs Marocains ?

Si vous louez en nom propre, l’assurance est incluse dans l’abattement forfaitaire de 40 % (Art. 61 du CGI). En revanche, si votre bien est détenu via une SARL marocaine, la prime PNO devient une charge d’exploitation déductible à 100 % de votre bénéfice imposable. Ce choix de structure est souvent plus avantageux pour déduire vos frais de conciergerie et d’assurance

| 🔗 Prochainement le guide expert-comptable bilingue |

FAQ : Assurance Appartement Marrakech 2026 Propriétaire Français

Votre Appartement à Marrakech Mérite une Protection à la Hauteur de Votre Investissement

Gérer un appartement en location saisonnière à Marrakech depuis la France est une stratégie patrimoniale solide, à condition que les fondations juridiques et assurantielles soient correctement posées.

- Votre assurance française ne vous protège pas.

- L’AirCover Airbnb ne suffit pas.

- Sans couverture conforme à la Loi 17-99 et au DOC marocain, votre responsabilité personnelle reste engagée en permanence, depuis Lyon, Paris ou Bordeaux.

Les trois textes à retenir :

- Article 89 du DOC (responsabilité propriétaire)

- Loi 17-99 (cadre assurantiel marocain)

- Loi 110-14 / FSEC (protection sismique).

Ces références vous permettent de vérifier, comparer et valider tout contrat proposé par un assureur local.

Marrakech Expert est un portail d’information indépendant édité à titre privé (aucune activité d’intermédiation immobilière, conseil juridique ou fiscal agréé). Les contenus publiés sont fournis à titre strictement indicatif et pédagogique. Ils ne constituent en aucun cas un conseil personnalisé adapté à votre situation ou une garantie de résultat. L’investissement immobilier au Maroc comporte de multiples risques. Consultez des professionnels agréés avant toute décision (notaire, expert-comptable, avocat fiscaliste). ► Lire les mentions légales complètes